L’argent des autres

#36 : Ou pourquoi nous le dépensons différemment que le nôtre.

Hello hello !

Bienvenue dans cette édition #36 de Vie Riche.

Si tu viens d’arriver : Welcome ! :) J'ai créé cette newsletter pour documenter ma Vie Riche et t’aider à créer la tienne - que tu gagnes 2K ou 20K € par mois.

Merci de me donner de ton attention, j’estime que c’est ce qu’on a de plus précieux de nos jours. ❤️

💡 Si le mail est tronqué car trop long, clique sur “Afficher l'intégralité du message” en bas du mail.

Avant de commencer, tu peux aussi :

Découvrir mes services de money coaching (solo ou en couple)

Réserver un coaching 1:1 avec moi pour avancer sur un sujet en particulier

Faire évoluer la relation à l’argent de ton équipe (workshops/conférences)

Me suivre sur Linkedin

Let’s go 🙌

Dans l’édition d’aujourd’hui :

L’argent des autres

4 façons de dépénser de l’argent

Chacun est le héros de sa propre histoire

Conclusion

L’argent des autres

Il y a quelques semaines, je prends l’apéro avec un groupe d’amis éloignés.

Autour de la table, une discussion sur de la taxation de l’héritage menée par Arthur :

→ “C’est normal de taxer fortement l’héritage, sinon les riches deviennent trop riches !”

→ “Et donc, vous avez fait quoi avec tes parents, à leur mort la majorité de ce qu’ils ont, ira à l’Etat ?”

→ “Euuh non, on a tout préparé pour payer le moins d’impôts possible.”

Cela ressemble presque à un sketch, pourtant le cas d’Arthur n’est pas isolé.

Nous avons toutes et tous retrouvés comme Arthur, à défendre une position, mais se comporter à son opposé, au moins une fois dans notre vie.

C’est quand nous disons “il faut soutenir les artistes indépendants” mais qu’on trouve trop cher de payer 5€ par mois pour leur newsletter.

C’est quand nous disons “il faut arrêter la fast fashion” mais qu’on trouve hors de prix un pull de 200€ en coton, produit de manière artisanale.

C’est quand nous disons “il faut arrêter de prendre l’avion” mais qu’on trouve les prix des trains astronomiques et qu’on finit par le prendre quand même.

C’est quand nous disons “tout travail mérite salaire” mais qu’on emploie des stagiaires sans les payer.

Cette différence entre les convictions et les actes, je la vois partout : dans mes coachings, dans mes conversations au quotidien, et aussi : en moi-même.

Le point commun entre tous ces comportements ?

Nous dépensons différemment notre propre argent et celui des autres.

C’est le sujet de l’édition d’aujourd’hui.

4 façons de dépenser de l’argent

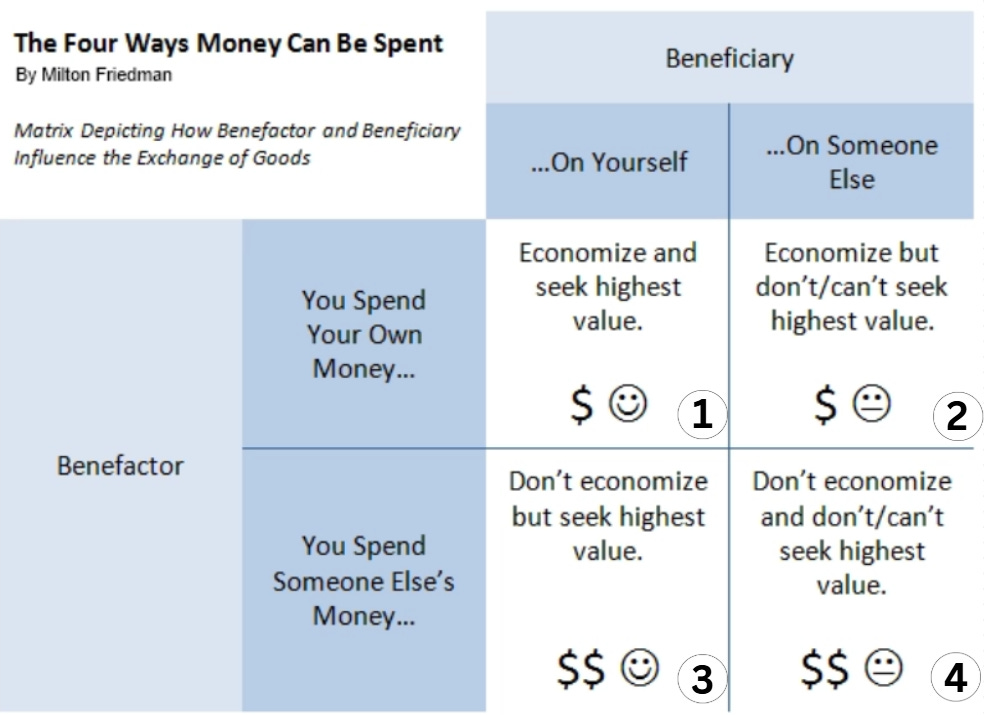

Selon l’économiste Milton Friedman, il existe 4 façons de dépenser de l’argent :

“On peut dépenser son propre argent pour soi-même. Dans ce cas-là, on fait vraiment attention à ce qu’on fait et on essaie d’en avoir le plus possible pour son argent.

On peut aussi dépenser son propre argent pour quelqu’un d’autre. Par exemple, j’achète un cadeau d’anniversaire pour quelqu’un. Dans ce cas, je ne fais pas trop attention au contenu du cadeau, mais je fais très attention au prix.

Ensuite, je peux dépenser l’argent de quelqu’un d’autre pour moi-même. Et si je dépense l’argent de quelqu’un d’autre pour moi-même, je vais certainement me faire un bon déjeuner !

Enfin, je peux dépenser l’argent de quelqu’un d’autre pour quelqu’un d’autre. Et si je dépense l’argent de quelqu’un d’autre pour quelqu’un d’autre, je ne me soucie pas du montant, ni de ce que j’obtiens en retour.”

Avec ce cadre en tête, le comportement d’Arthur devient moins surprenant.

L’argent de l’héritage de ses parents deviendra son argent après leur décès. Il essaye donc d’en avoir le plus possible.

L’argent de l’héritage des autres tombe dans la troisième catégorie. S’il est fortement taxé, Arthur en bénéficiera aussi, sous forme de services sociaux. Il cherche à en retirer le plus de valeur.

C’est une des raisons qui expliquent pourquoi il applique des logiques opposées pour son argent et celui des autres.

Mais ce n’est pas la seule.

Chacun est le héros de sa propre histoire

Nous sommes les héros de nos propres histoires.

Selon la psychothérapeute Esther Perel, nous avons un certain nombre de distorsions cognitives (des erreurs de pensée systématiques et irrationnelles qui déforment la réalité).

L’une des plus classiques est l’erreur fondamentale d’attribution. Selon celle-ci, nous avons tendance à nous percevoir comme complexes et à percevoir l’autre comme plus simple.

Nous considérons notre comportement comme contextuel et circonstanciel, et celui de l’autre comme caractéristique de sa personnalité.

Si je transpose cela autour du sujet de l’argent, cela peut prendre la forme suivante :

→ “Si moi je dépense 1300€ dans un sac à main alors que je n’ai pas épargné pour, c’est que je le mérite parce que je travaille beaucoup et en plus, c’était en soldes et c’est un investissement long-terme.”

→ “Si quelqu’un d’autre dépense 1300€ dans un sac à main alors qu’ils n’ont pas épargné pour, c’est irresponsable.”

Ce cas précis est une illustration d’une dissonance cognitive en matière de dépenses.

Elle survient lorsque les actions d’un individu (par exemple, des dépenses impulsives ou excessives) entrent en conflit avec ses convictions, ses valeurs ou ses objectifs financiers (par exemple, le désir de sécurité financière).

Ce conflit crée un malaise psychologique, appelé aussi “remords de l’acheteur”, qui pousse la personne à adopter diverses stratégies de rationalisation pour justifier son comportement et atténuer la culpabilité ressentie.

(Si le lien entre les valeurs et les décisions financières t’intéresse, j’en ai dédié une édition entière.)

En résumé, la dissonance cognitive est le malaise psychologique ressenti lorsque nous avons des valeurs et des comportements contradictoires, tandis que la distorsion cognitive est un schéma de pensée inexact et automatique qui interprète mal la réalité.

La dissonance est un sentiment de tension, tandis que la distorsion est un mode de pensée utilisé pour réduire cette tension.

Conclusion

Alors que faire si tu te retrouves, comme Arthur, à dire une chose, mais faire le contraire avec ton argent ?

Si cela te convient, rien à faire. Après tout, pourquoi changer si cela ne te dérange pas ?

Mais si tu aimerais que tes actes suivent tes paroles en ce qui concerne ton argent, voici ce que tu pourrais mettre en place :

Identifier les sujets où tu agis d’une manière et prêches l’opposé.

Creuser tes valeurs. Pas celles que tu aimerais avoir, mais celles que tu valorises véritablement, avec ton temps et ton argent.

Mettre ton argent sur les choses que tu déclares être importantes pour toi. Ou comme diraient les anglophones : “Put your money where your mouth is”.

Mes notes perso de la semaine :

→ Ma musique de la semaine : Lady Gaga - Shadow Of A Man

→ Ce que j’ai adoré cette semaine : Prendre le temps. Et surtout le temps de ne PAS etre productive. Dormir, laisser mon esprit vagabonder.

On arrive à la fin de cette édition.

Merci de l’avoir lue en entier !

Si ça t’a plu, pense à cliquer sur le ❤️ juste en dessous 👇🏼 ! Ça m'aide à comprendre quel type de sujets je peux explorer davantage.

Si tu penses qu’elle pourrait plaire à quelqu’un autour de toi, partage-leur via ce bouton 👉🏼

☎️ Et si te sens paumé/e avec ta relation à l’argent ou que tu as besoin d’aide pour créer ta propre Vie Riche, tu peux réserver une heure de coaching 1:1 avec moi quand tu veux.

À ta Vie Riche,

Super intéressant !