“Je traque chaque centime.”

#39 : Ou le risque inavoué de vouloir tout contrôler.

“Un de tes posts m’a vraiment parlé. Tu y disais que suivre toutes ses dépenses méticuleusement donne une fausse impression l’impression d’avancer avec ses finances.

Si je suis vraiment honnête avec moi-même, c’est vrai.

Je passe tellement de temps à suivre mes comptes, mais au final, j’en fais rien de spécial.”

C’est ce qu’un ami m’a confié récemment. Appelons-le Édouard.

À première vue, il fait ce qu’il “faut faire” : il suit ses dépenses, il épargne, il n’est jamais à découvert.

Il sait même combien d’argent il dépense dans 17 catégories et 56 sous-catégories qu’il traque dans un gros fichier Excel.

Il est extrêmement méticuleux et prend cette tâche avec beaucoup de sérieux.

Quand il n’arrive pas à faire correspondre 10-20 euros, il part en exploration pendant des heures.

Cela lui apporte une énorme satisfaction quand il retrouve les traces de chaque euro.

Mais au fond, il sait que quelque chose ne va pas. Que ces efforts réguliers et parfois : disproportionnés, cachent quelque chose de plus profond.

C’est le sujet de l’édition d’aujourd’hui.

La fausse impression de contrôle

Si Édouard suit si minutieusement chaque dépense, c’est surtout parce qu’il adore avoir le sentiment de contrôle. Et dès qu’on parle d’argent, savoir le contrôler est généralement perçu positivement.

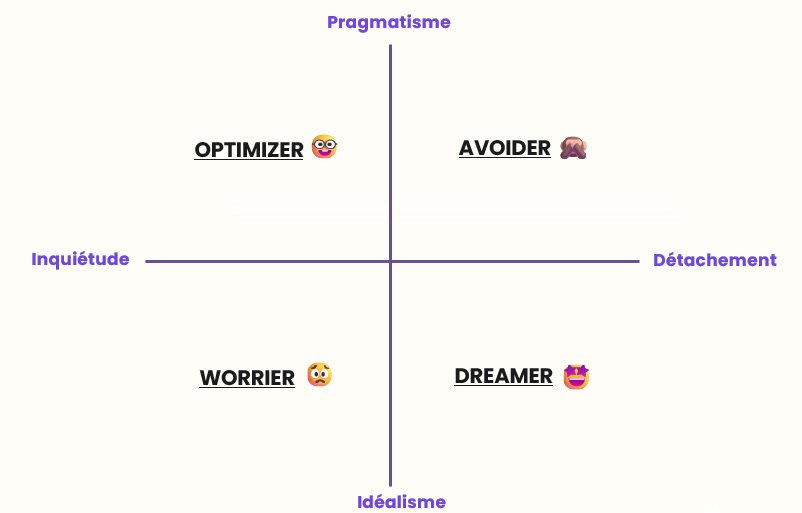

Dans une précédente édition, je présentais les différents profils financiers. Pour les rappeler rapidement, ces profils sont des stéréotypes de comportement face à l’argent.

On peut avoir plusieurs profils en soi, mais la plupart du temps, on va naturellement tendre vers un ou deux.

Il y a celles et ceux qui optimisent, ceux qui s’inquiètent, ceux qui évitent et ceux qui ont des grands rêves, mais ne passent jamais à l’action.

Les voici :

Les personnes qui, comme Édouard, se retrouvent à traquer le moindre centime, sont généralement du côté gauche du tableau : les Optimizers et les Worriers.

Les premiers suivent les dépenses parce qu’ils détestent se faire avoir et parce qu’ils veulent “tirer le meilleur de chaque euro”.

Les seconds, parce qu’ils ont peur de se retrouver sans argent. Le fait de le suivre de près les rassure.

Le souci avec les deux est qu’ils ont tellement le nez perdu dans les chiffres détaillés du quotidien est qu’ils l’utilisent comme substitut d’un plan ou stratégie.

Suivre ses dépenses manuellement représente des efforts.

Mais il détourne l’attention du vrai travail : définir sa vision de Vie Riche, établir des objectifs long terme, mettre en place des actions pour les atteindre.

C’est pour cela qu’obséder sur chaque centime donne une fausse impression de contrôle.

Est-ce pour autant mauvais de suivre ses dépenses ?

J’ai dix ans d’expérience en tant que data analyste.

S’il y a une chose qu’une data analyste aime, c’est suivre des chiffres. Ce n’est certainement pas moi qui dirai que c’est néfaste de traquer ses dépenses.

Je trouve cela utile, pour plusieurs raisons.

Cela permet de savoir où va notre argent, qu’est-ce qu’on priorise, qu’est-ce que l’on trouve insignifiant. Cela aide aussi pour planifier de futures dépenses, projets et investissements.

Pourtant, je trouve plusieurs choses problématiques dans le fait de suivre cela à point d’en devenir obsédé.

Tout d’abord, suivre ses dépenses est un moyen, mais ne devrait pas selon moi devenir une fin en soi. C’est une toute première étape dans la gestion de ses finances, plutôt que la ligne d’arrivée. Le véritable but de s’occuper de son argent est de créer une Vie Riche qui nous ressemble et nous fait vibrer. Pas de devenir expert en Excel.

Ensuite, en étant hyper attentif à chaque centime et en notant chaque petite dépense, on peut se retrouver dans un sentiment de culpabilité inutile, même face à des achats justifiés ou qui nous apportent du plaisir.

Je trouve l’expression “penny wise, pound foolish” très parlante, ainsi que ses équivalents en français “faire des économies de bouts de chandelle” ou “économiser un sou pour en dépenser dix”.

En somme, cela désigne le fait de faire des économies sur des petites dépenses insignifiantes, tout en prenant de mauvaises décisions financières sur le long terme (ou en évitant d’en prendre).

Par conséquent, suivre ses dépenses n’est pas mauvais en soi.

Mais cela le devient si cet acte prend la place d’une réflexion et d’une approche holistique, c’est-à-dire - si se concentrer sur les centimes du quotidien prime sur les décisions qui valent des milliers ou des millions à terme.

Par exemple : négocier son salaire, passer à mi-temps parce que nos finances nous le permettent, investir pour des projets qui nous tiennent à cœur, préparer la retraite.

Mot de la fin

Alors, que faire si le cas d’Édouard te parle et que tu te retrouves à traquer chaque dépense, sans pour autant avoir une direction précise avec ton argent ?

La première étape est de connaître tes chiffres, mais pas dans les moindres détails.

Plutôt, limite-toi aux 4 chiffres essentiels : tes frais fixes, ton taux d’épargne, ton taux d’investissement et tes dépenses intentionnelles.

J’en parle dans cette édition :

Ensuite, réfléchis à quoi ressemble ta Vie Riche.

Est-ce que tu travailles à temps plein ? Tu vis en ville ou à la campagne ? Tu sors au resto ou tu préfères cuisiner ? Tu dépenses dans des hobbies et expériences ou dans des objets de valeur ? Dans quoi tu choisis de dépenser ton argent ?

Pour aller plus loin, je détaille tout cela ici :

Et après, une fois que tu connais tes chiffres et que tu as une vision claire de ta Vie Riche, regarde si les deux correspondent.

→ Est-ce que tu peux vivre ta Vie Riche avec tes chiffres actuels ?

→ Si oui, comment tu peux automatiser le suivi pour te libérer encore plus de temps et de charge mentale ? (ex : prendre une app qui traque tes dépenses). Comment tu peux créer une Vie encore plus Riche pour demain ?

→ Si pas, qu’est qui manque ? Est-ce avoir un salaire plus élevé ? Plus de temps libre ?

C’est là que le vrai travail commence.

Le travail de te poser des questions sur ce que tu veux vraiment, où t’en es aujourd’hui et comment y arriver.

Et il est bien plus important que suivre 67 nombres dans un Excel.

Si tu as besoin d’aide pour l’effectuer, tu peux réserver un moment avec moi et on regardera ensemble.

Si c’est la première fois que tu es ici :

Welcome ! :)

J’ai créé cette newsletter pour documenter ma Vie Riche et t’aider à créer la tienne - que tu gagnes 2K ou 20K € par mois.

Merci de me donner de ton attention, j’estime que c’est ce qu’on a de plus précieux de nos jours. ❤️

Et si ce n’est pas déjà fait, tu peux aussi :

Découvrir mes services de money coaching (solo ou en couple)

Réserver un coaching 1:1 avec moi pour avancer sur un sujet en particulier

Faire évoluer la relation à l’argent de ton équipe (workshops/conférences)

Me suivre sur Linkedin

Mes notes perso de la semaine :

→ Ce que j’ai adoré cette semaine : BANGARANGA ! Dara qui représentait la Bulgarie à l’Eurovision a gagné. Je suis sa carrière depuis 10 ans et je suis si contente pour elle pour cet accomplissement.

→ Ma musique de la semaine : Évidemment, DARA - Bangaranga

On arrive à la fin de cette édition.

Merci de l’avoir lue en entier !

Si ça t’a plu, pense à cliquer sur le ❤️ juste en dessous 👇🏼 ! Ça m'aide à comprendre quel type de sujets je peux explorer davantage.

Si tu penses qu’elle pourrait plaire à quelqu’un autour de toi, partage-leur via ce bouton 👉🏼

☎️ Et si tu veux avancer sur un sujet en particulier vers ta Vie Riche, tu peux réserver une heure de coaching 1:1 avec moi quand tu veux.

À ta Vie Riche,

Ahah, je me reconnais dans la recherche pour 10-20€, moi la compta est suivie au cent près 😄 😄